人生で最も金銭的に豊かになる年齢。

財産のバトンをいつどこで誰に渡して経済活性をはかるか。

人生で最も金銭的に豊かになるのはいつだろう。

首都圏にお住まいの60代Aさんはいまも現役で年収600万円程度の仕事をして、住まう場所はローン完済後のマイホーム、子はみんな巣立ち、パートナーも仕事で稼ぎがあり、日々使うお金は、自炊が中心の食費とたまに買う衣服とさらにたまに行く観劇や視聴する動画コンテンツの課金くらい。月10-20万円あれば充分に足りる。

さらに、ご両親がお亡くなりになってから相続した不動産収入、一部の不動産を売却して得た資産があり、ざっと合計数億円。

Aさんが子育てをしていた30-40代は、教育費や食費や住まいの賃貸やローン、衣服費もそんなにお金をかけられずひやひやした。先がわからないから、貯金もしつつ、節約と使いどころに悩む。自分の衣服や靴や鞄にかけるお金は後回しだった。

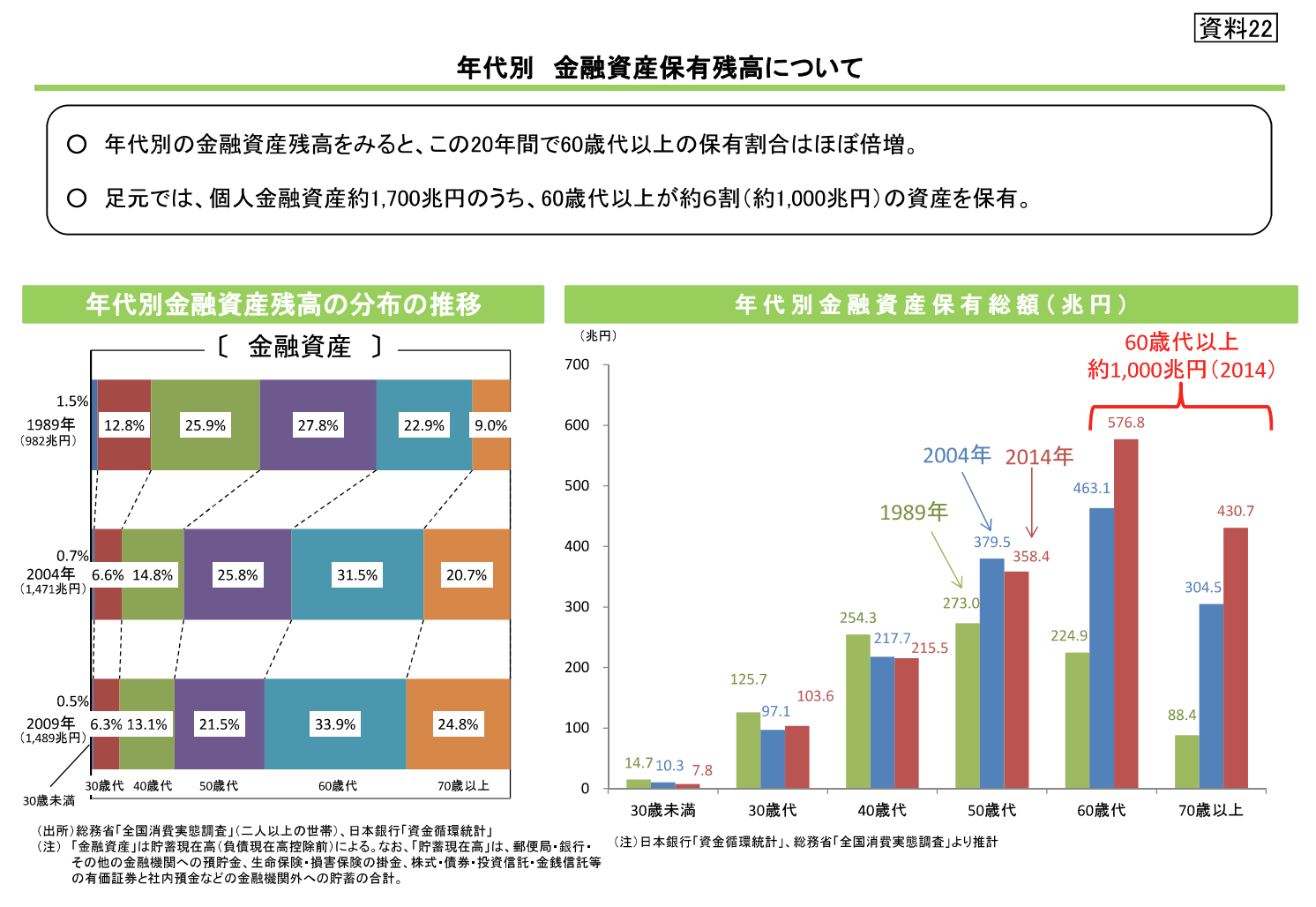

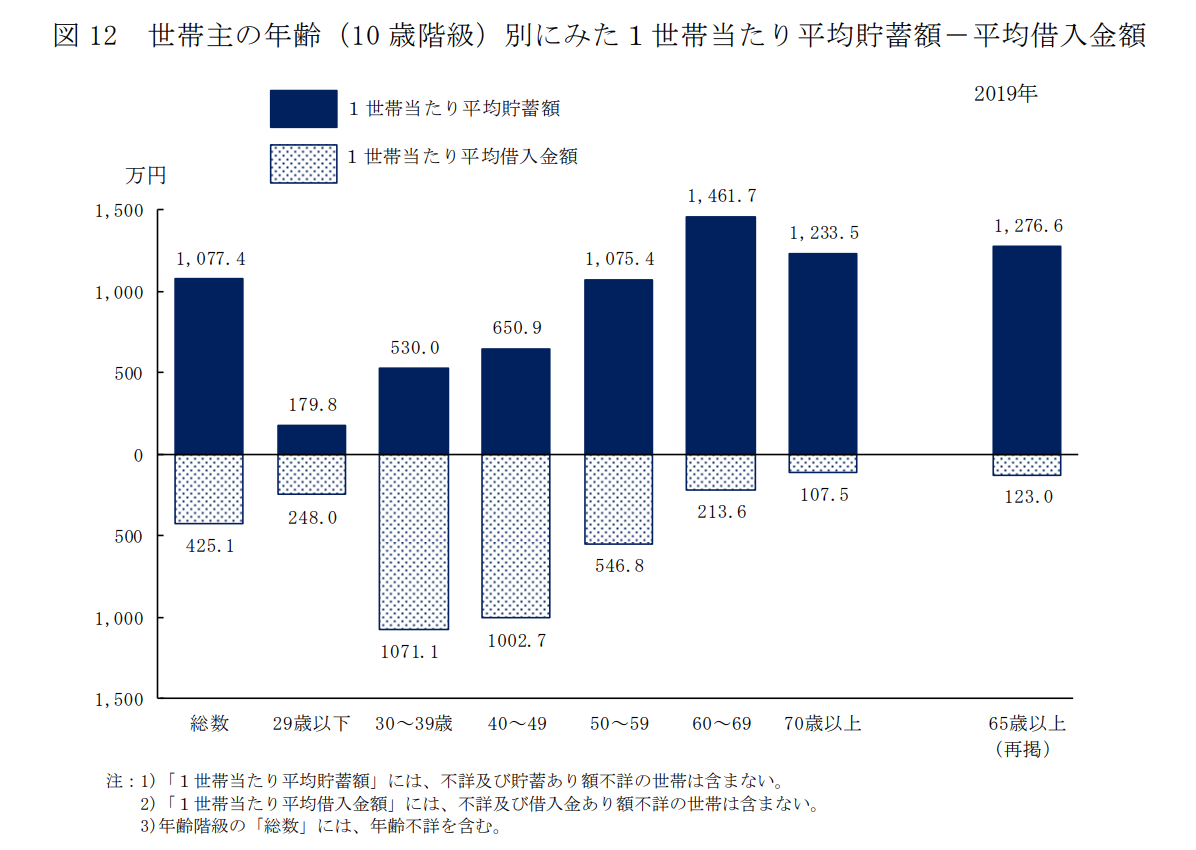

実際に65歳以上が保有する平均貯蓄額は、全世帯あたり平均貯蓄額を上回る。稼いでいる60代となると、生活コストはそんなに高くなくお金が貯まる、既に亡くなった家族から相続した資産がある、となるとそりゃ資産が大きくなるわけで。

もしかしたら、人生で最も金銭的に豊かになるのは60代以降かもしれない。

お金が必要で経済をまわす20-40代は、確かに買いたいものや必要なものが多くて子育てなど諸々にお金がかかり、(社会と仕事の構造上)大抵の場合は若いと稼ぎが少なくお金が無い。

医療や健康知識の発達と、少子高齢化に伴い、60代は労働人口に数えられ、多少稼ぐようになってきた。平均寿命も長くなり(2022年時点で男性 81.47 年、女性87.57年)親の財産を引き継ぐのも60代以降が多い。

ここ半世紀でライフサイクルが変わった。

働く年齢も、寿命も変わる。

その結果、60代以降で潤沢なお金を手にするケースは多いだろう。

そして、健康年齢が引きあがったといえど、60代もまた自らの衰えを実感しているからこそ、自分を守るために財力を簡単に手放せない。衰える体力や順応力や頭の回転を補うための金力、そして自分もいつまで生きるからわからないがための備え。

そうなると経済を動かす原動力も変わる。

60代以降にどうお金をつかってもらうか。60代を対象にしたお商売や取引は増える。なんなら私は両親(60代)を見ていて、誰かに騙されて財産をすってしまわないかと心配になることもある。

ライフサイクル変容によって、お金のバトンを渡すタイミングの難しさ。

社会を元気にするお金の流れは何だろうと考える。

老後破産の恐れもあるし、いつまで生きるかわからないし、いつ大きな病気をするかわからないし、もしくは

これからの60代はもっともっと元気になっていくのかもしれないし、これからのトレンドは60代が握るのかもしれないし。

ただ、やっぱり、経済や産業活性化、子育てする環境、教育の充実や文化を育てるには

60代以降の財力を、もう少し30-40代にお裾分けする必要があると思うんだ。

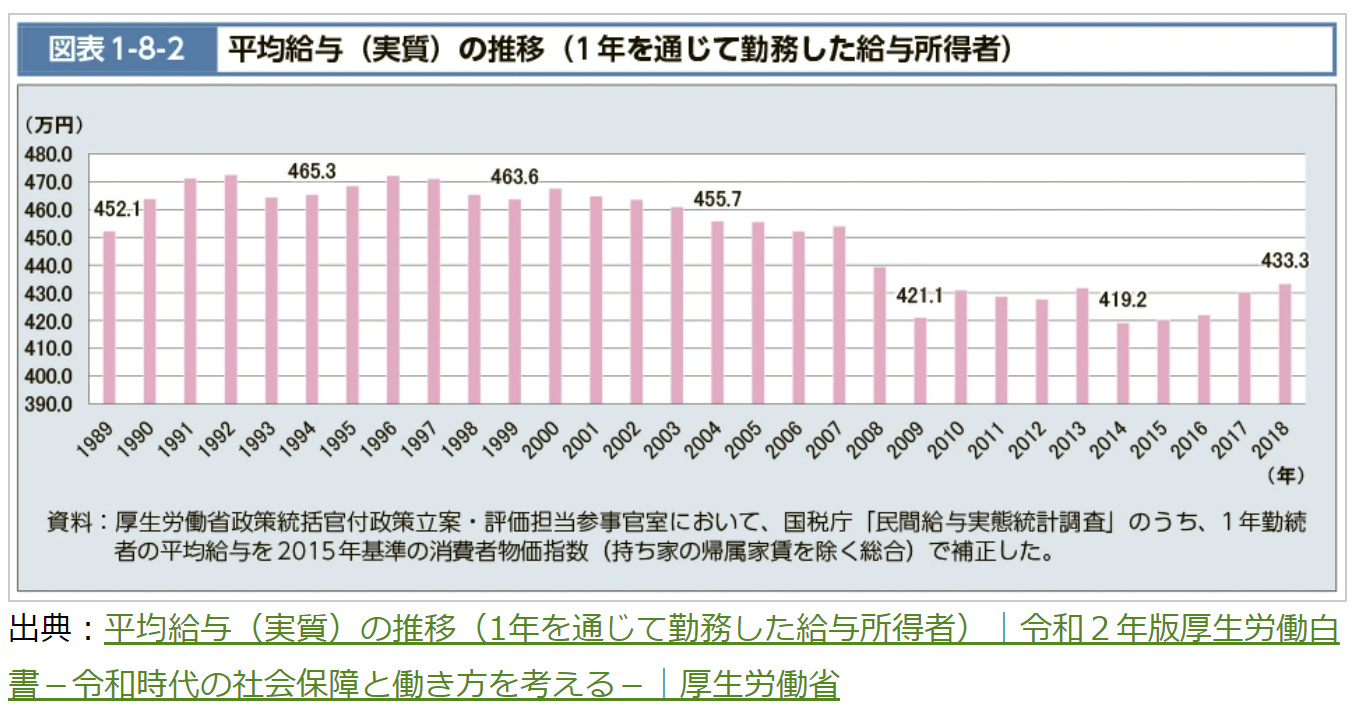

インフレが起きているのに、給与水準だってこの15年下がってる。

そのためには、若い世代に富裕高齢者の財力をお裾分けするメリットや納得できる理由とともに、生きていくにあたって心理的安全性を組み立てないといけないんだろうなぁ、とも思う。それが、年金だったはずだけど、

親には長生きして欲しいけど、自分が70代以降に財産を引き継いだとして

それらを有効に活用できるだろうか。

それとも、若くして財産を引き継いでしまったら、働かなくなっちゃうだろうか。

そんなことないな。元気で時間を持て余すなら、何かしらの活動はするでしょう。

なんて考えちゃう財産の引き継ぎ方。現実の話。